Vor über einem Jahr habe ich bereits beschrieben, wie ich die Rendite einer Immobilie berechne und dann mit Hilfe meiner Tabelle entscheide, ob ich sie kaufe oder nicht.

In der Zwischenzeit haben mich sehr viele Zuschriften erreicht von Lesern, die überlegen, ob sie sich selbst ihre erste Wohnung kaufen sollen.

Ich habe eine Vielzahl von Immobilien.

In diesem Artikel zeige ich am Beispiel einer kleinen und günstigen Wohnung, wie ich mit meiner Rendite-Tabelle entschieden hatte diese Wohnung zu kaufen. Und ich vergleich dies damit, wie die Rendite dieser Wohnung tatsächlich war. Damit könnt ihr sehen, wie genau die Tabelle ist, und worin am Ende die Abweichungen bestehen.

Auf den Immobilienportalen Immowelt und Immoscout habe ich Such-Agenten eingerichtet, so dass ich stets per Email informiert werde, wenn in einer der Städte eine neue Wohnung oder ein neues Haus zum Kauf angeboten wird. Meine Einstellungen sind hierbei so, dass ich tatsächlich für jede neue Wohnung sofort ein einzelnes Email erhalte. Ganz bewusst habe ich verzichtet zB erst am Tagesende ein Email gesammelt für alle neuen Wohnungen des Tages zu erhalten – damit ich schneller reagieren kann.

So wurde ich im September 2012 auf diese Wohnung in einer mittelgroßen deutschen Universitätsstadt aufmerksam:

- 1 Zimmer-Wohnung

- 32qm

- Balkon

- Preisvorstellung 52.000 Euro

Mein erster Gedanke war:

Eine Fläche von 32qm, bei typischen 10 Euro pro qm vermietet, macht 320 Euro im Monat oder 3.840 Euro im Jahr.

Der Kaufpreis ist also etwa das 13,5-fache der Jahresmiete. Oder anders gesagt 1/13,5= 0,074 bzw. 7,4% Rendite

Die grob gerechnete Brutto-Rendite liegt also schonmal über 7%, und damit ist diese Wohnung einen genaueren Blick wert.

Ich kaufe Immobilien, wenn deren Netto-Mietrendite über 5% liegt. Sie unterscheidet sich von der einfacher zu berechnenden Brutto-Rendite dadurch, dass auch Kaufnebenkosten, Rücklagen und nichtumlagefähige Kosten berücksichtigt werden. Es sind also mehr Kosten und weniger Einnahmen in der Netto-Rendite enthalten, und darum ist sie meist etwa 2% niedriger als die Brutto-Rendite.

Hier sind ein paar Bilder von der Wohnung, und es ist klar, warum im Exposé stand „Die Wohnung sollte neu tapeziert werden um ein behagliches Wohnen zu genießen“.

Nur wenige Minuten, nachdem diese Wohnung bei Immoscout eingestellt worden war, hatte ich also das PDF mit de Exposé erhalten. Allerdings war darin exakt dieselbe Information enthalten wie in der Anzeige auf Immoscout.

Leider machen sich Makler meist nicht die Mühe eines aussagekräftigen Exposé, denn sie wissen, dass sie trotzdem einen Käufer finden. Leicht verdientes Geld – übrigens auf Kosten des Käufers, während der Verkäufer die Leistung des Maklers erhält.

Wegen des schlechten Zustands der Wohnung schätzte ich ganz grob, dass ich 4.000 Euro für eine Renovierung bezahlen müsse. Ich bin darin absolut kein Experte und habe fast keine Erfahrung. Aber diese Schätzung traute ich ich mir zu, und ich erwartete weniger als Faktor 2 neben den tatsächlichen Kosten zu liegen. Also eine Küche, ein neuer Fußboden, das Tapezieren der Wände und vielleicht ein paar kleine Arbeiten.

Andererseits stand im Exposé nicht „Kaufpreis“, sondern „Kaufpreisvorstellung“. Das lässt also hoffen, dass der Preis verhandelbar ist.

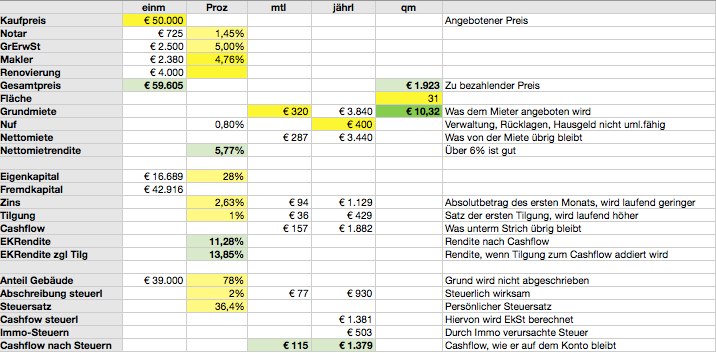

Ich gab die Daten wie folgt in meine berühmte Rendite-Tabelle ein:

- 50.000 Euro

- Renovierung 4.000 Euro

- Notar 1,45%

- Makler 4,76%

- NUF 400 Euro pro Jahr

- Zinsen 2,63% effektiv (das war im September 2012)

- Kredit über 40.000 Euro

Dabei kam ich dann auf folgendes Ergebnis:

- Nettomietrendite 5,77%

- Eigenkapitalrendite inkl. Tilgung 13,85%

- Cashflow 1.882 Euro vor Steuern und Abschreibung

Die entscheidende Zahl ist die Nettomietrendite. Sie liegt über 5%, und darum rief ich sofort den Makler an und vereinbarte einen Besichtigungstermin für den nächsten Tag. Dabei machte ich bereits klar, dass ich sehr am Kauf interessiert sei, und nur bei einer großen Überraschung nicht kaufen würde.

Den Termin zur Besichtigung habe ich also vereinbart nur etwa eine Stunde nachdem die Wohnung auf Immoscout online ging.

Ich machte das bewusst so schnell wie möglich, damit kein zweiter möglicher Käufer so schnell ist wie ich. Am liebsten bin ich der erste Interessent und vor allem der mit der schnellsten Entscheidung.

Diese Geschwindigkeit spart mir bei jedem Immobilien-Kauf mehrere tausend Euro, denn es gibt im besten Fall keinen Mitbewerber, der den Preis hochtreibt.

Im Gegenteil, bei dieser Wohnung konnte ich von 52.000 Euro auf 50.000 Euro runterhandeln, indem ich dem Verkäufer anbot, sofort 5.000 Euro anzuzahlen um meine verbindliche Kaufabsicht zu unterstreichen.

Genau einen Monat nach dem ersten Kontakt war der Termin beim Notar, und nach der Unterschrift gehörte die Wohnung mir.

Ich hatte in der Zwischenzeit einen Kredit von der lokalen Volksbank… Halt! Fast hätte ich gesagt „ich hatte einen Kredit erhalten„. Aber das ist falsch.

Ich bin fest davon überzeugt, dass es ganz wichtig ist beim Verhandeln mit der Bank weder in der eigenen Vorstellung, noch im benutzten Vokabular davon zu sprechen, dass man „etwas von der Bank erhält“. Das klingt so, als müsse man dankbar sein dafür, dass die Bank einem das Geld leiht.

Tatsächlich aber bezahle ich der Bank Zinsen. Ich gebe der Bank also mein Geld. Sie darf ein Geschäft mit mir machen. Ich bin der Kunde. Ich kaufe ein Produkt bei der Bank. Also bin ich der König.

Mit genau dieser Vorstellung gehe ich in jede Verhandlung mit Banken. Ich halte meinen Kopf sehr hoch und biete der Bank an, dass die mit mir ins Geschäft kommen könne, falls die Bedingungen stimmen.

Ich bin fest davon überzeugt, dass alleine diese innere Einstellung einen großen Teil dazu beiträgt, dass mich die Banken als kompetenten Investor und damit nicht als potentielles Risiko sehen. Das spart (mein) Geld.

Und genau so war es hier auch, wir einigten uns auf etwa folgenden Kreditvertrag:

- Summe 40.000 Euro

- Tilgung 1%

- Zins 2,6%

- Zinsfestschreibung über 10 Jahre

- Sondertilungsrecht von 10% pro Jahr

Jetzt kann man zwei Fragen stellen:

Erste Frage: Warum kaufe ich die Wohnung auf Kredit, obwohl ich genug Geld habe sie einfach bar zu bezahlen?

Die Antwort ist einfach: ich nutze den Kredit um meine Rendite zu hebeln. Oder in anderen Worten: ich verdiene mit dem Geld der Bank Geld. Das nenne ich das Geheimnis des Kapitalismus.

Zweite Frage: Warum beträgt der Kredit ausgerechnet 40.000? Warum nicht mehr oder weniger?

Die Höhe des Kredites kommt so zustande: es gibt einen Bereich, in dem die Bank keinen Risikosaufschlag auf den Zins verlangt, weil sie der Meinung ist, dass die Immobilie den Gegenwert des Kredites absichert. Und in diesem Bereich ist der Zins am niedrigsten, und zwar unabhängig davon, wo in diesem Bereich die Kreditsumme liegt. Die meisten Banken berechnen das so: Was ist die Immobilie wert (das ist oft genau der Kaufpreis). Davon werden 10% abgezogen. Und von dieser Summe werden dann 80% durch einen Kredit finanziert ohne zusätzlichen Aufschlag. Also ganz grob 70% des Wertes der Immobilie.

Ich lasse mir also diesen Rahmen von der Bank nennen, und dann wähle ich darin die höchste mögliche Summe. Also genau diese oberste Summe.

Warum? Weil ich mit jedem Euro, den die Bank mir leiht, meine Eigenkapitalrendite erhöhe. Warum das so ist, habe ich in diesem Artikel über das Geheimnis des Kapitalismus beschrieben.

Ich wurde also zum Ende Oktober Eigentümer dieser kleinen Wohnung :)

Darauf fuhr ich bei Tageslicht in die Wohnung, machte so viele Fotos von allen Details, die den Handwerker interessieren, und ich gab ein Auftragsangebot bei MyHammer ein.

Sofort danach meldeten sich Handwerker und wollten die Wohnung renovieren.

Hier ist mir ein erster Fehler passiert. Ich gab dem günstigsten Angebot den Zuschlag. Doch leider verzögerte sich der Arbeitsbeginn immer weiter, und am Ende wurde klar, dass der Handwerker den Auftrag nie ausführen würde.

Ich hatte einen Monat Zeit verloren (oder in Geld gemessen: eine Monatsmiete).

Der Handwerker mit dem zweibesten Preis (und einem glaubwürdigen und kompetenten Auftreten) bekam darauf hin den Zuschlag, und kurz vor Weihnachten war die Wohnung endlich fertig.

So sah (und sieht) sie aus. Gut oder?

Es handelt sich um ein Vielfamilienhaus, in dem auch ein Mietverwalter sitzt. Er meldete sich von alleine bei mir (Aktivität ist immer ein gutes Zeichen), und er bot mir an einen Mieter zu suchen und die Mietverwaltung (also Nebenkostenabrechnungen etc.) für mich zu machen. Für die Vermittlung des Mieters würde er 238 Euro berechnen, und für die laufende Verwaltung knapp 18 Euro pro Monat. Beides ein fairer Preis.

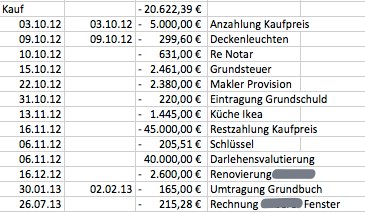

Zum 1. Januar 2013 zog also mein Mieter ein, und hier ist nun die komplette Abrechnung der tatsächlich angefallenen Kosten und eingangenen Mieten.

Zuerst die tatsächlich angefallenen Kosten beim Kauf:

Die Renovierung hat mit 4.400 Euro also etwas mehr gekostet als erwartet, und ich habe insgesamt 20.622 Euro Eigenkapital in die Wohnung investiert.

(Ich habe auch Wohnungen, die ich komplett ohne Eigenkapital finanziert habe, weil ich testen wollte, ob das wirklich geht. Bei solchen Deals macht man also aus Nichts mit einem Deal eigenes Geld, das monatlich auf das eigene Konto fließt. Da ich aber bereits eigenes Geld verdient habe und es anlegen möchte, habe ich ein Interesse daran, dass ich Eigenkapital benutzen „muss“.)

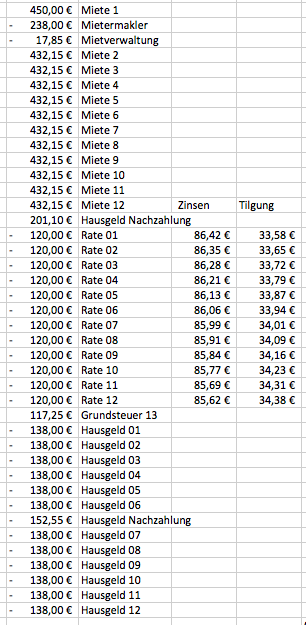

Hier ist nun die vollständige Liste der laufenden Einnahmen und Kosten dieser Wohnung aus dem Jahr 2013. Eine solche Tabelle führe ich für jede meiner Wohnungen, um stets zu sehen, ob alles gut läuft oder nicht.

Die Warm-Miete beträgt also 450 Euro pro Monat. Davon ging im ersten Monat eine Vermittlungsprovision von 238 Euro an den Makler ab. Viele Vermieter lassen diese Provision vom Mieter bezahlen. Das finde ich nicht fair, denn der Makler nimmt ja mir die Arbeit ab und nicht dem Mieter. Darum habe ich sie bezahlt.

Die 17,85 Euro sind eine Gebühr dafür, dass der Mietverwalter als Ansprechpartner für meinen Mieter da ist. Außerdem macht er die Nebenkostenabrechnung und kontrolliert die Zahlungseingänge.

Einmal war zB etwas im Bad kaputt. Da bekam ich ein Mail vom Verwalter, in dem er knapp das Problem schilderte, eine handwerkliche Lösung und geschätzte Kosten vorschlug, worauf ich nur mit „ja bitte“ antworten musste – während ich irgendwo am Strand saß und meine Mails checkte. Lässig!

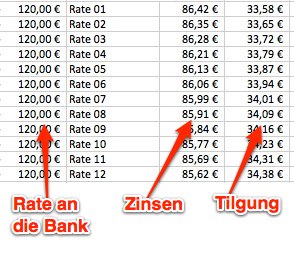

Die Raten sind meine Zahlungen an die Bank. Also pro Monat 120 Euro gehen von meinen Mieteinnahmen für Zinsen und Tilgung des Kredites drauf. Dieser Betrag ist fix, aber weil ich stets einen kleinen teil tilge, wird die geliehene Summe jeden Monat kleiner. Darum schrumpfen auch die Zinsen. Und weil die 120 Euro fix bleiben, steigt die Tilgung.

Von der Rate 1 im Januar 2012 in Höhe von 120 Euro sind also 86,42 Euro Zinsen und 33,58 Euro Tilgung.

Die Zinsen gehen an die Bank – und die Tilgung geht in meine eigene Tasche, weil mein Kredit ja um diesen Betrag kleiner wird.

Doch die Tilgung ist nicht das einzige, was ich an der Wohnung verdiene.

In der bunten Rendite-Tabelle hatte ich einen Cashflow von 1.882 Euro pro Jahr erwartet. Also echtes Geld auf meinem Konto, alleine durch die Tatsache, dass ich der Eigentümer der Immobilie bin. Sozusagen vom Mieter an mich bezahlt.

Dieser Betrag ist brutto, muss also versteuert werden Ich verdiene viel Geld, bezahlte also den maximalen Steuersatz, da geht also einiges von ab. Andererseits habe ich durch den Kauf der Wohnung einen Teil des Gebäudes und einen Teil des Grundstückes gekauft. Für die Steuer wird das getrennt betrachtet, und vom Anteil des Gebäudes am Kaufpreis kann ich 2% pro Jahr absetzen, also rechnerisch von meinen zu versteuernden Einnahmen abziehen.

Diese beiden Effekte ergeben, dass ich den durch die Immobilie erzielten Cashflow deutlich weniger stark besteuern muss als meine sonstigen Einnahmen. Juhu!

Der echte Cashflow nach Steuern beträgt (nach meiner Vorhersage-Tabelle) also 1.379 Euro im Jahr. Das ist der Betrag, den ich jedes Jahr passiv durch die Immobilie verdienen wollte.

Was heißt das genau?

Es bedeutet zwei Dinge.

Erstens muss ich für diesen Cashflow nicht mehr die Hängematte am Strand verlassen (von ein paar gelegentlich auftauchenden Emails und eventuellen Problemen mal abgesehen).

Und zweitens bedeutete es vor allem, dass dieser Betrag von nun an mehr oder weniger für den gesamten Rest meines Lebens an mich fließen wird. Also ein echter Schritt zum Aufbau (oder zur Vergrößerung) eines Vermögens.

Doch schauen wir noch, was am Jahresende nun tatsächlich in meine Tasche geflossen ist. Die Rendite-Tabelle ist ja nur mein Prognose-Werkzeug, und ich möchte ja kontrollieren, wie gut diese Tabelle ist.

Dazu muss ich nur noch die Zahlen der langen Tabelle mit den Mieten, Raten und dem Hausgeld addieren. Dann erhalte ich für 2013 diese Zahlen:

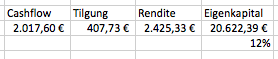

In anderen Worten: ich habe vor Steuern also 2.017 Euro eingenommen. Das sind 7% mehr als die erwarteten 1.882 Euro. Warum? Weil ich ein paar Euro für eventuelle Reparaturen zurücklege (und es ist mehr als hier erkennbar, denn ich habe ja auch für die Vermittlung des Mieters bezahlt, und das kommt nicht jedes Jahr vor).

Mit meinem eingesetzten Eigenkapital habe ich also gute 12% Rendite erzielt. Das ist viel viel viel mehr als ich bei der Bank als Guthabenzinsen erhalten würde.

Hier sind alle meine Artikel über Rendite-Immobilien:

- Wie ich 40% Rendite mit Immobilien erziele

- Rendite mit Immobilien – oder das Geheimnis des Kapitalismus (mein populärster Artikel)

- 12% Rendite mit einer Wohnung (diesen Artikel liest du gerade)

- Rendite-Tabelle mit Handbuch (Download meiner Excel-Tabelle)

Update Oktober 2014

Aufgrund der vielen Nachfragen biete ich ab jetzt meine Rendite-Tabelle inklusive einem kleinen Handbuch zum Download an.

Hier geht es zum Download der Tabelle und des Handbuchs.